Barreras de género en el sistema financiero: la desigualdad que enfrentan las mujeres

Aunque varios estudios sugieren que las mujeres muestran mejores indicadores de ahorro y aversión al riesgo, tienen menor acceso a créditos, productos y servicios con los bancos. Incluso, hay entidades que llegan a prestarles a tasas más altas o con montos más bajos. ¿Qué explica estas brechas de acceso y cuáles son los retos para superarlas?

Hace dos años, cuando Lina Gabriela Pérez fue a solicitar un crédito en un banco para comprar un carro, no podía creer lo que le dijo un asesor: “Me preguntaron si me podía respaldar mi papá, mi pareja o si tenía esposo. Me dijo el señor que me atendió que era preferible que me respaldara un hombre. Fue terrible”.

Lina tiene 26 años, vive en Bogotá y es madre de un hijo de ocho años. Ella es la única que responde financieramente por él. Trabaja como modelo webcam, un trabajo que si bien le da para vivir cómodamente, es aún tabú para muchas personas. Cuando fue al banco, llevaba todos sus extractos y los documentos que le exigían como trabajadora independiente. Al asesor solo le dijo que era creadora de contenido.

“Conozco a varias compañeras de cuando trabajaba en un estudio que les rechazaron solicitudes solo por trabajar como modelos webcam, porque consideran que son trabajos inestables”, le contó Pérez a CAMBIO.

Tras estudiar la viabilidad, el banco finalmente le otorgó un crédito por poco más de la mitad de lo que solicitó, porque, según el asesor, no podían desembolsarle todo al no tener el respaldo de alguien en su familia que fuera, preferiblemente, un hombre.

Las mujeres enfrentan más barreras que los hombres en el sistema financiero. Tienen menor acceso a créditos, e incluso, a depósitos como cuentas bancarias o CDT, al igual que manejan tasas más altas y en temas de inversión prácticamente no hay cifras.

Según el Global Findex, una base de datos del Banco Mundial que presenta estadísticas basadas en encuestas, al referirse a la situación global de la inclusión financiera, señala que el 74 por ciento de las mujeres en el mundo tienen una cuenta bancaria, en comparación con el 78 por ciento de los hombres, una diferencia que se acentúa en los países en vía de desarrollo, donde el porcentaje de hombres con acceso se mantiene, pero el de mujeres se reduce a 68 por ciento.

El camino hacia la inclusión financiera en Colombia

En los últimos años, el país ha avanzado en inclusión financiera. La cobertura del indicador llega al 94,6 por ciento pues 19 de cada 20 adultos tienen al menos un producto financiero. Sin embargo, este crecimiento en acceso no ha sido homogéneo y, si se mira con una lupa de género, aún hay tareas pendientes para cerrar las brechas entre hombres y mujeres.

En junio del año pasado, la Superintendencia Financiera y el programa Banca de las Oportunidades presentaron, como todos los años, el Reporte de Inclusión Financiera. Según ese informe, de 38 millones de personas mayores de edad que había en el país al cierre de 2023, 36 millones tienen al menos un producto financiero como una cuenta de ahorro o un depósito de bajo monto, como un monedero o billetera digital.

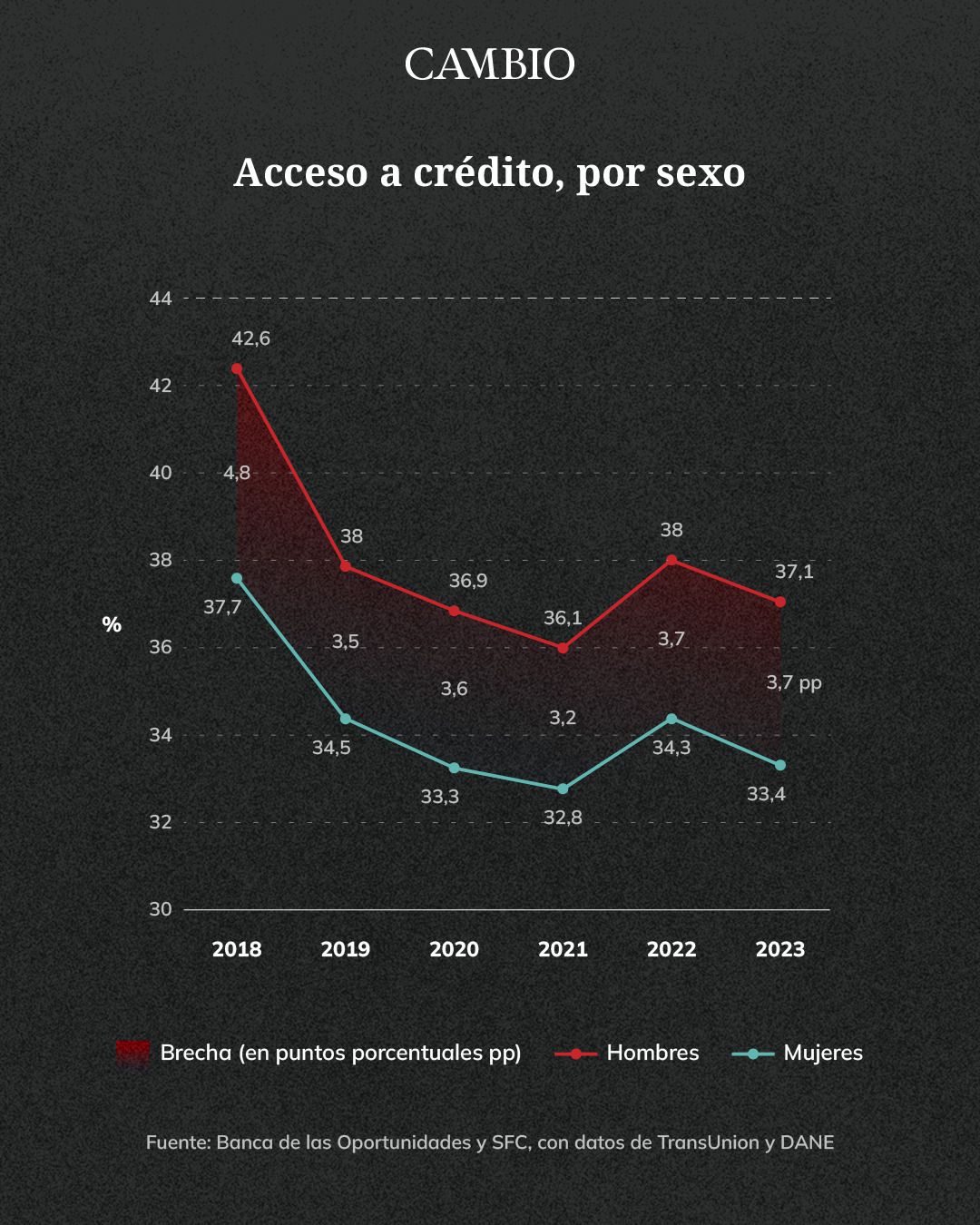

Una de las conclusiones de dicho reporte es que las mujeres tienen un menor nivel de acceso al sistema, tanto en créditos como depósitos. Por el lado de los créditos, la brecha se ha reducido, relativamente, en los últimos años. Mientras que en 2018 había una diferencia de 4,8 puntos porcentuales en los indicadores de acceso, la última medición muestra una diferencia de 3,7 puntos porcentuales a favor de los hombres.

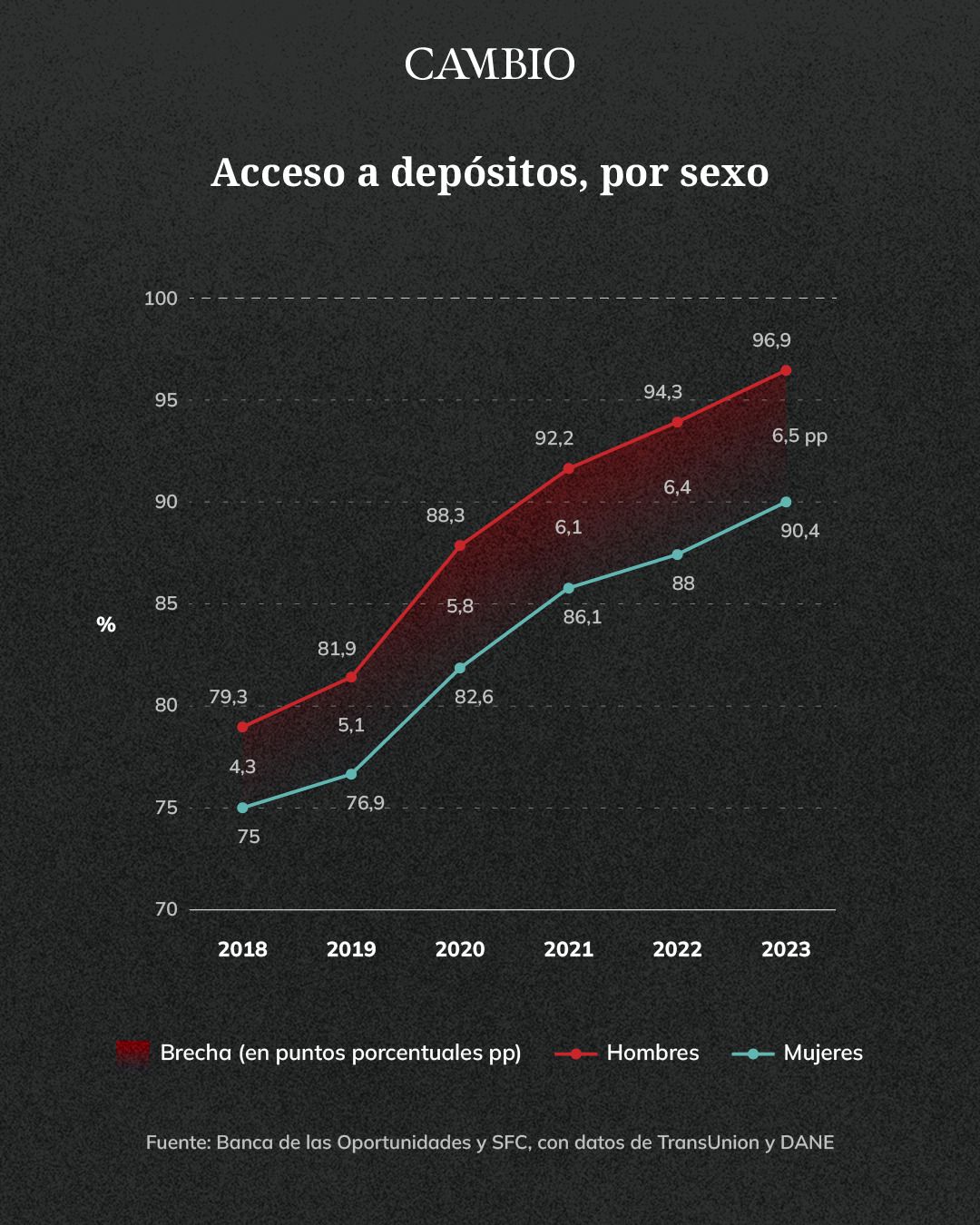

Por el contrario, en el acceso a los depósitos financieros —es decir cuentas de ahorros o CDT— la brecha de género ha ido aumentando. Mientras en 2018 había una diferencia de 4,3 puntos en el acceso a estos productos, al cierre de 2023 era de 6,5 puntos porcentuales.

Según un informe publicado por la Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria) sobre las brechas de género en la inclusión financiera en el país, factores como la participación en el mercado laboral, los salarios y la informalidad de los empleos siguen siendo un impedimento para que las mujeres tengan un mayor acceso al financiamiento y a otros servicios financieros.

“Las causas que llevan a estas brechas están dadas principalmente por factores estructurales de discriminación y sesgos de género que se ven a través de, por ejemplo, la baja inclusión de las mujeres en el mercado laboral y su distanciamiento de herramientas como la educación financiera o incluso las ayudas digitales”, explicó Valentina Ochoa Restrepo, directora de gestión territorial e innovación social del gremio.

Datos de Asobancaria también muestran que el poder de decisión de las mujeres sobre los ingresos y gastos del hogar se ve limitado en comparación con los hombres, pues tan solo el 29 por ciento de las mujeres colombianas toman decisiones diarias acerca de las finanzas del hogar, en contraste con 45 por ciento de los hombres.

Pero las barreras en el sistema no solo son de acceso. Las mujeres también se enfrentan, en promedio, a tasas de interés más altas. Un informe especial de inclusión financiera con enfoque de género publicado por el Banco de la República analizó la composición histórica del stock de créditos a personas naturales desagregados por sexo han sido en los últimos años más altas para las mujeres en comparación con los hombres.

“Se observa que aún existen brechas que en su mayoría desfavorecen a las mujeres tanto en acceso a créditos, como en monto y en tasa. Esto contrasta con el comportamiento de los indicadores de riesgo, los cuales son menores para las mujeres en todas las modalidades de cartera”, dice el estudio.

A pesar de que las mujeres tienen indicadores de morosidad más bajos y mejores hábitos de pago, según varios expertos, lo que muestra el estudio del BanRep es que les prestan menos dinero y en condiciones más desfavorables.

¿Un problema de confianza?

“Nunca he sido amante de los créditos: me parece que los cobros son exagerados, pero sé que hacen falta para eventualidad. He pasado por cosas tremendas con los bancos. Yo soy independiente, no tengo un soporte de empresa, y eso ha sido desgastante”, cuenta Pilar Guevara, una mujer de 57 años que tiene un taller de joyería en casa.

Hace dos años necesitaba retirar una consignación que le habían hecho a su mamá, pero el cajero no le dio el dinero a pesar de que la operación aparecía como realizada. Aunque en el banco le dijeron que le iban a solucionar el caso, duró casi seis meses con el problema, terminó elevando la queja ante la Superfinanciera, y al final, perdió el dinero.

Pilar siente que hay falta de empatía, que los asesores no siempre son pacientes o no explican bien. Eso la ha desanimado y la ha vuelto menos propensa a requerir créditos o productos financieros con entidades del sector.

El año pasado, Banca de Oportunidades realizó un estudio experimental de género con el Banco de Desarrollo de América Latina (CAF) para analizar los sesgos que explican la brecha de acceso entre hombres y mujeres. Paola Arias, directora de Banca de las Oportunidades, socializó este estudio durante la presentación del último Reporte de Inclusión Financiera y explicó que hay sesgos en la demanda de productos que se relacionan con una baja autoconfianza.

“Las mujeres confiamos menos en nosotras y en nuestra capacidad de pago. Confiamos menos en que vamos a poder cumplirle a la entidad financiera y tenemos menos confianza con el sistema financiero. El proceso de solicitud de crédito nos genera más estrés y nerviosismo a las mujeres que a los hombres”, explicó en su momento Arias.

En el estudio también se identificó que la principal causa de rechazo o las barreras que las mujeres identifican con relación a los hombres están asociadas con el mercado laboral. “No tenemos con qué certificar nuestros ingresos o nuestra estabilidad laboral, algo diferente a como lo perciben los hombres”, comentó la directora de Banca de las Oportunidades.

Y además, se identificaron sesgos perceptivos o conceptuales en los asesores comerciales, que asocian los perfiles de ingresos bajos a mujeres, e incluso, sesgos en la forma o el orden en la que se les presenta la información, lo que incide en la toma de decisión.

Los retos del sistema financiero para ser más inclusivo

Se necesita impulsar el acceso al crédito y condiciones financieras equitativas para hombres y mujeres. El sector financiero está trabajando en ello, pero falta recorrer un camino importante.

“Tradicionalmente, la mujer es un poco más adversa al riesgo y es mucho más responsable en el pago de sus obligaciones. Es necesario reconocer efectivamente esa responsabilidad y tratar de darles una calificación crediticia que lo reconozca. Toda la maquinaria financiera está tratando de alinearse para fomentar un grupo que hasta el momento no ha sido el foco de la industria”, explicó a CAMBIO Tatiana Uribe Benninghoff, jefe de Corporate and Invest Banking de Itaú Colombia.

Para Uribe, el enfoque de los productos financieros históricamente ha estado más orientado a sectores económicos específicos o se ha segmentado por tipologías de empresas, independientemente de si detrás hay mujeres u hombres, y hasta ahora el sector está diseñando productos y servicios que atiendan esa diversidad.

“Lo que ha sucedido también tradicionalmente es que detrás de muchas empresas, así sean pequeñas, ha habido más hombres que mujeres. No es que haya sido una exclusión intencional, sino que también es un tema que hasta esta generación está evolucionando, pero hoy hay necesidades mucho más claras de apoyo en torno a la equidad y la inclusión de las mujeres en el sistema”, dijo.

Bancolombia, por ejemplo, tiene una línea diferencial de créditos para mujeres, Agro para todas, con una tasa especial por debajo de las tasas comerciales para emprendedoras y empresarias del sector agroindustrial. También tiene una línea de cartera para empresas lideradas por mujeres con enfoque de género y el año pasado entregó más de 194.000 millones de pesos en microcréditos para mujeres con negocios independientes, gracias a la línea Microcrédito para todas. La entidad tiene más de 8,9 millones de clientes mujeres.

“Se trata de iniciativas con las que Bancolombia contribuye a la autonomía y al bienestar económico de las mujeres, bajo la convicción de que el desarrollo solo es sostenible si es inclusivo y genera oportunidades de bienestar para todas las personas, sin distinción”, explicó Luz María Velásquez, vicepresidenta de negocios personas, pymes y empresas, de Bancolombia.

Una entidad financiera que nació con un enfoque de género es Banco W, que se inició en 1980 como un proyecto para que las mujeres cabeza de hogar y de escasos recursos pudieran participar en actividades económicas a través del crédito, bajo el nombre de la Fundación WWB.

Según Patricia Montealegre, vicepresidente de talento humano y sostenibilidad, la entidad presta servicios como un seguro para microempresarias para proteger el contenido de su bolso en caso de hurto calificado. También mencionó que el banco está adelantando un proceso para “identificar necesidades de la mujer microempresaria, con el fin de continuar cerrando brechas en términos de acceso a productos crediticios, tipo de productos que ellas necesitan, y que les permita en el largo plazo consolidar su negocio”.

Asobancaria reconoce que, aunque el sector ha venido avanzando, “aún faltan productos financieros diseñados con perspectiva de género que respondan a las necesidades específicas de las mujeres” y recojan los principales retos que existen para eliminar la brecha en los niveles de acceso de las mujeres en comparación con los hombres.

Según el gremio, se necesitan programas de educación financiera, impulsar líneas especiales de crédito, hacer análisis de género en la cartera de créditos y mitigar sesgos conscientes e inconscientes dentro de la industria.

“Cuando las instituciones financieras realizan un análisis de género en sus carteras de crédito, pueden identificar y mitigar posibles sesgos de género en la asignación de créditos y condiciones financieras”, dijo Ochoa al respecto.

Las inversiones, el otro lado de la moneda

Las cifras del sector muestran que falta camino por avanzar en créditos y productos financieros, pero las brechas pueden ser aún mayores en aspectos como las inversiones. Esta semana, la Bolsa de Valores de Colombia se unió a una campaña global del ‘Toque de la campana por la equidad de género’, y organizó un evento en el que habló de la participación femenina en el mercado de capitales.

En el evento, Mónica Higuera, directora de la Unidad de Regulación Financiera (URF), tomó la palabra y planteó una serie de preguntas: ¿Cómo participa la mujer en el mercado de valores? ¿Cómo se incluye en el desarrollo de productos y servicios? ¿Cómo se promueve la equidad de género en esta industria? ¿Cómo puede el mercado de capitales promover el bienestar financiero de todas las mujeres en el país?

“Estas preguntas son relevantes para mí no solo como funcionaria del alto gobierno en la URF, sino también como presidenta de dos juntas directivas, como madre y como mujer. Aunque quisiera dar una respuesta a estas preguntas, no existen datos que permitan identificar la participación de la mujer inversionista en el país”, dijo.

Higuera dice que la falta de cifras impide dimensionar la magnitud de este problema y limita la capacidad del sector para diseñar soluciones efectivas. Por eso invitó al sector a iniciar procesos de medición que permitan conocer el comportamiento de las mujeres en el sector con el objetivo de diseñar productos y servicios que contemplen sus necesidades como grupo poblacional.

“Las mujeres somos un caso de negocio, y no nos miden, no nos buscan como clientes y no existe una oferta de productos especialmente diseñadas para nosotras”, criticó.

Las mujeres son poco más de la mitad de la población mundial. Son ciudadanas y en casi todos los países tienen los mismos derechos que los hombres, pero temas tan cotidianos como pedir un crédito o solicitar un producto aún genera brechas. La discusión de género no es un tema aislado: es una preocupación vigente y que todos los sectores deben tener presente.

Lea los comentarios