‘Tributaritis’: el mal que ha contagiado a todos los gobiernos en Colombia

Desde la Constitución de 1991 se han dado por lo menos 18 modificaciones al estatuto tributario en Colombia. Mientras la plata no alcanza y los gobiernos de turno buscan tapar los huecos en sus presupuestos anuales, el país debate si se necesita un cambio estructural. La nueva reforma del Gobierno de Gustavo Petro, la más ambiciosa de la historia, no apunta en ese sentido. CAMBIO hace un conteo de las reformas que han pasado en el país y cómo estamos frente a otras naciones de la región.

Colombia se ha vuelto famosa por su atípica cantidad de reformas tributarias. Aproximadamente cada dos años, a veces más pronto, a veces más tarde, un nuevo documento cuidadosamente elaborado por los técnicos del Ministerio de Hacienda sale de la cartera, llega al Congreso de la República y comienza un debate en el que los senadores y representantes trasquilan al articulado, le cuelgan gabelas, le cortan propuestas y muy rara vez sale como entró al Legislativo. Es un tira y afloje entre el Gobierno y el Congreso.

Para los colombianos las reformas tributarias no son un tema ajeno. Se han vuelto hasta cotidianas. Independientemente del contenido, se sienten como un golpe al bolsillo. Por muchos años se ha hablado de la necesidad de hacer una tributaria estructural, una reforma que modifique los cimientos del sistema, que haga sostenible el recaudo de impuestos en el tiempo, e idealmente, redistribuya las cargas de forma justa.

Pero esa tarea no es popular. Requiere eliminar exenciones y beneficios que tocan a grupos particulares, ampliar la base tributaria –es decir, poner a más gente a pagar impuestos–, e incluso, expertos y entidades internacionales como la Organización para la Cooperación y el Desarrollo Económico (Ocde) han llamado la atención sobre la importancia de que en Colombia las personas naturales paguen más impuestos, para así reducir la carga que asumen las empresas, alta en comparación con otros países, e impulsar la economía.

El Gobierno de Gustavo Petro está alistando un nuevo proyecto, el tercero de esta administración, que según confirmó el Ministerio de Hacienda, será radicado el lunes primero de septiembre.

Desde su campaña el mandatario hablaba de una gran tributaria por 50 billones. En su primer intento, en 2022, no llegó a ese número, pero sí una ambiciosa reforma que buscaba un recaudo por 19,7 billones. Y el año pasado el Gobierno vio cómo el Congreso hundía otro proyecto, con el que pretendía recaudar otros 12 billones. Por eso este año está buscando otra reforma. Popularmente dicen que la tercera es la vencida, y en esta ocasión el ministro de Hacienda, Germán Ávila, está apuntando a un recaudo de 26,3 billones de pesos.

El Gobierno insiste en que necesita esos recursos para asegurar el presupuesto de 2026, que tiene un ambicioso monto de 557 billones de pesos. El ambiente en el Congreso, en año preelectoral, no es el más favorable. Y mientras el ministro juega sus cartas para tratar de pasar su reforma, surge nuevamente el interrogante de por qué se necesita otra reforma tributaria en Colombia si en los últimos años hemos tenido tantas.

Una historia de reformas

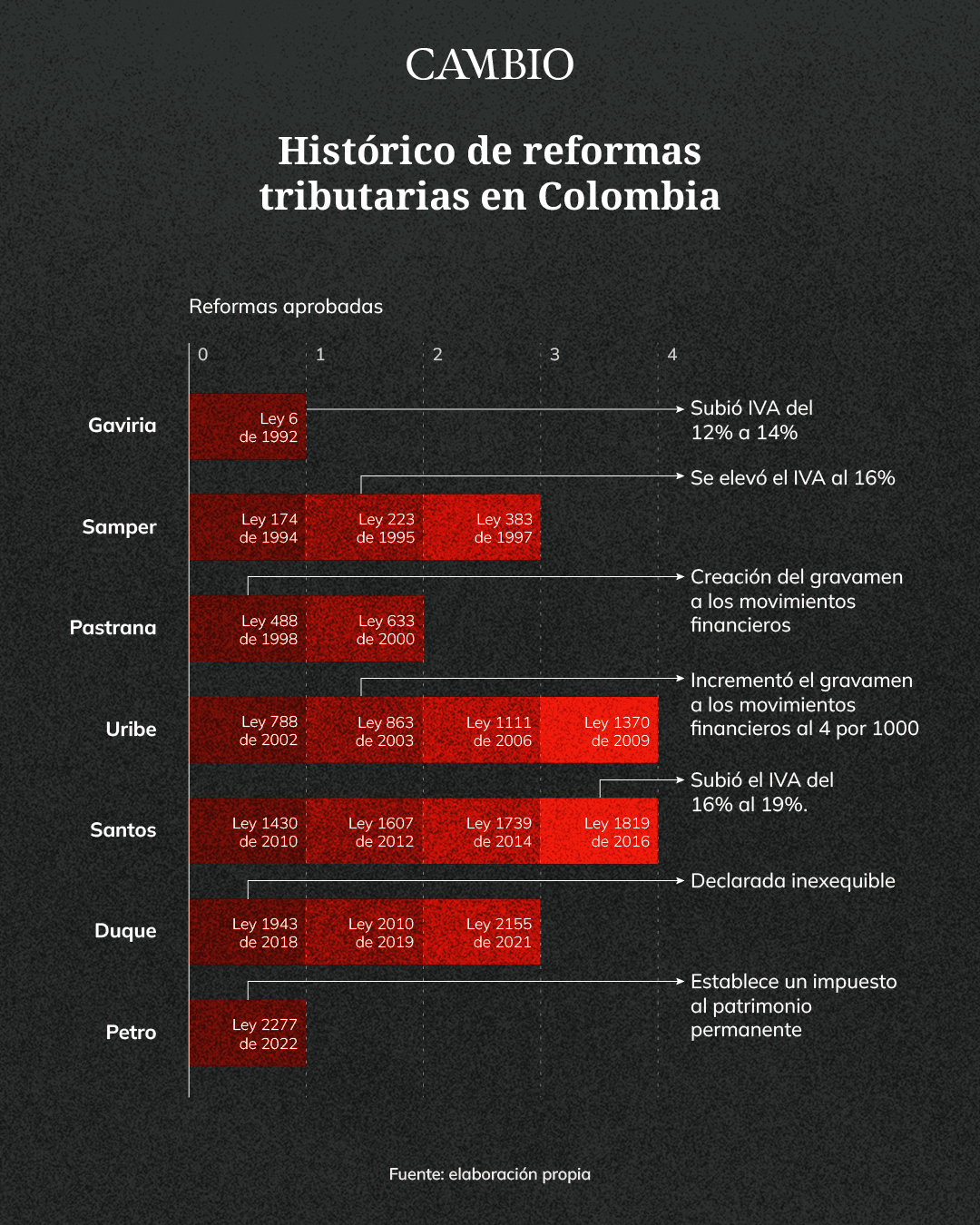

Aunque el Gobierno de Gustavo Petro está apuntando a su tercer proyecto de este tipo, sería injusto decir que es el único que ha usado esta fórmula para financiar sus gastos. Su antecesor, Iván Duque, también ganó reconocimiento por sus reformas. En 2018 logró la aprobación de la ley 1943, enfocada en reducir los impuestos a las empresas, así como en modificar el IVA en la canasta familiar. Pero la Corte Constitucional se la tumbó al gobierno de turno luego de unos meses por vicios de trámite.

Por eso tuvo que pasar otra, la Ley 2010 de 2019 para reparar el error y mantener los impuestos que se introdujeron en la primera tributaria. El gran cambio en esa reforma fue el mecanismo para la devolución del IVA a los hogares más pobres y los famosos días sin IVA.

En 2021 el entonces ministro de Hacienda Alberto Carrasquilla intentó tramitar una reforma tributaria y fiscal con cambios profundos en el sistema, pero no lo logró. Su proyecto, que entre otros temas aumentaba los impuestos a la clase media, desencadenó el estallido social de 2021, se hundió y le costó su puesto en el Gobierno. A finales de ese año su sucesor, José Manuel Restrepo, tramitó otra reforma, pero enfocada en aumentar los impuestos a las empresas.

Antes de Duque, Juan Manuel Santos tramitó y logró la aprobación de cuatro reformas en los ocho años que estuvo en la Casa de Nariño. Una de las más sonadas fue la Ley 1918 de 2016, en la que se incrementó el IVA del 16 al 19 por ciento. Y antes de Santos, Álvaro Uribe también aportó al conteo de la ‘tributaritis’ colombiana con cuatro reformas. Se destaca que por medio de la Ley 863 de 2003 se definió que el Gravamen a los Movimientos Financieros (GMF) pasaría a ser del 3 por 1.000 al 4 por 1.000.

En su cuatrienio Andrés Pastrana también pasó dos reformas tributarias. La primera de ellas, la Ley 488 de 1998, fue la que creó el GMF, que en ese entonces se propuso como un impuesto temporal que cobraba 2 pesos por cada 1.000, y que se incrementó a 3x1.000 con otra reforma en su gobierno, la Ley 633 del año 2000.

Samper no fue la excepción. Durante su administración Colombia vivió tres tributarias: la Ley 174 de 1994, la Ley 223 de 1995 y la Ley 383 de 1997. Su reforma de 1995 quedó en la memoria de los colombianos como la que elevó el IVA al 16 por ciento. Tras la Constitución de 1991, Gaviria ya había hecho lo suyo, y con la Ley 6 de 1991 subió el IVA del 12 al 14 por ciento.

Así las cosas, desde la Constitución de 1991, o en los últimos 34 años, el país ha aprobado 18 reformas, sin contar la que viene y las que no han llegado al Congreso.

El porqué de la ‘tributariris’

Detrás del amplio número de reformas tributarias que hay en Colombia existe combinación de factores estructurales y algunos coyunturales, según explican los expertos. Marc Hofstetter, director del Centro de Estudios de Desarrollo Económico (Cede) de la Facultad de Economía de la Universidad de los Andes, comenta que si se miran con cuidado series largas de gasto público del gobierno colombiano se puede ver una subida persistente que inicia, en esencia, con la Constitución de 1991.

“La Constitución le puso más tareas al Estado y estableció más derechos para los ciudadanos que deben ser satisfechos por el Estado, lo que implica que hay más demandas sociales a cargo del gobierno”, asegura Hofstetter. Según el economista, es una especie de “carrera” en la que el recaudo de impuestos trata de mantener el ritmo necesario para satisfacer esas necesidades que surgieron con la carta magna al inicio de los noventa.

Pero también hay elementos coyunturales que explican la necesidad de reformas constantes. Como la caída de los ingresos petroleros en la última década, los gastos derivados de la pandemia o incluso, el envejecimiento de la población ha venido poniendo presiones en el sector salud y las pensiones.

“La discusión pública no ha dimensionado lo que se viene pierna arriba. Porque mal contado el hueco estructural que tienen las cuentas fiscales es de unos 80 billones de pesos, unos 4 puntos del PIB, y eso no hay manera de resolverlo con una, ni siquiera dos reformas tributarias de las que hemos hecho tradicionalmente”, dice el economista.

Para otros expertos, el problema de las tributarias en Colombia viene de tiempo atrás. Diego Cortés Valencia, investigador económico y estudiante de doctorado en Ciencias Económicas de la Universidad Nacional de Colombia, sugiere revisar las cifras desde 1970. Menciona que desde esa década ya se venían presentando reformas tributarias en promedio cada dos años, que “cubren el hueco fiscal del momento, pero son parches que no atienden a la reforma estructural que requiere el sistema fiscal”.

Cortés explica que las diferentes reformas que se han tramitado en el país han tenido énfasis distintos, algunas en impuestos directos, como la renta o el impuesto al patrimonio, y otras en aumento de impuestos indirectos, como el consumo o el IVA, pero todas comparten algo en común y es que terminan representando un recaudo entre 1 y 2 por ciento del PIB.

Según el economista, la tributaria que pretende aprobar el Gobierno para financiar el presupuesto general de 2026 no soluciona este problema, y por el contrario, carga otros.

“Uno, no es una reforma estructural, terminará como las otras que han pasado en los últimos 55 años para cubrir lo inmediato. Dos, es una reforma que ya tiene condicionado su gasto. Por lo tanto, no va a solucionar el desbalance fiscal que acumula el Gobierno y por el cual se activó la cláusula de escape de la regla fiscal. Y tres, no hay ambiente para aprobar un presupuesto desfinanciado. El Congreso no lo aprobó para 2025 con un faltante de 12 billones, mucho menos lo hará para un faltante de 26 billones”, dice.

El panorama en la región

Aunque no hay base de datos estándar que compare la frecuencia de las reformas de corte tributario y fiscal en la región, los expertos aseguraron a CAMBIO que Colombia tiene “un promedio difícil de derrotar”.

Juan David Velasco, socio de impuestos de la firma Baker McKenzie Colombia, considera que la tramitación casi bianual de reformas se debe en parte a la ausencia de una política tributaria de largo plazo. “Cada gobierno introduce ajustes coyunturales de recaudo inmediato en lugar de diseñar un marco tributario estable; esta práctica, poco común en economías comparables como México o Perú, ha convertido el estatuto tributario colombiano en un cuerpo normativo fragmentado, con normas transitorias y regímenes especiales que erosionan la seguridad jurídica y la eficiencia recaudatoria”, dice el experto.

Algunos países de la región han visto pocas reformas de este estilo en su historia reciente, o al menos, menos que las de Colombia. En México en los últimos años ha habido algunas reformas. Una relevante fue la de 2014, durante el gobierno de Enrique Peña Nieto, que aumentó el impuesto sobre la renta del 30 al 35 por ciento. En 2016 se aprobó una reforma de corte fiscal, mientras que en 2020 pasó una reforma tributaria que modificó el impuesto sobre la renta, eliminó estímulos fiscales e incorporó reglas para la economía digital.

En Costa Rica tomó casi dos décadas materializar la última reforma tributaria, cuya aprobación se dio a finales de 2018 y entró gradualmente en vigor entre 2019 y 2020. La última reforma estructural e integral en Panamá se dio en el gobierno de Ernesto Pérez Balladares, en 1995, y con ella se reordenó el sistema tributario. Después de ello han venido otras cuatro reformas, con ajustes menores en recaudos de impuestos.

Perú tampoco ha sido de grandes cambios. Víctor Fuentes, gerente de políticas públicas del Instituto Peruano de Economía (IPE), reconoce que en su país se intenta hacer reformas cada cinco años cuando hay elecciones, pero en la historia reciente no ha habido grandes reformas tributarias.

“En Perú el Ejecutivo pide delegaciones tributarias al Congreso, pero cuando entra un nuevo gobierno, se le dan facultades parciales. Podemos cambiar solo una tasa, no hay necesariamente una ley que cambie todo. Ha habido intentos, pero el Congreso ha rechazado la delegación de facultades”, explica el experto.

En los últimos años el sistema tributario peruano ha tenido cambios relativamente menores en el Impuestos Selectivo al Consumo (ISC), en la tarifa del impuesto de renta y en temas como combustibles y bebidas, pero no reformas de fondo.

“No hemos tenido una gran reforma tributaria, lo cual es bueno y es malo. Es bueno porque le da predictibilidad al sistema, lo cual es atractivo para las inversiones, pero es malo porque persisten varios problemas como el tamaño de la recaudación como tamaño del PIB, que es bajo frente a otras economías de la región, el hecho de que hay varios regímenes de impuestos y las empresas escogen a cuál acogerse o los beneficios para ciertos sectores”, comenta Fuentes.

En Argentina el sistema tributario se apoya especialmente en el IVA, el impuesto a las ganancias y las contribuciones de seguridad social. En 1994 se dio una gran reforma constitucional, y en los últimos años, debido a las múltiples presiones fiscales, se han hecho modificaciones a varias tasas y tarifas. La última reforma tributaria se dio en 2017, pero con la llegada de Javier Milei, su gobierno ha venido impulsando una serie de reformas en materia fiscal enfocadas más hacia políticas de austeridad.

Entre tanto, en Paraguay, desde la caída de la dictadura en 1989, se destacan tres grandes reformas: 1991, 2004 y 2019, mientras que Bolivia, que tuvo su última reforma en 2022, tampoco ha tenido muchos cambios en su historia reciente.

Pero Colombia tampoco está solo en su ‘tributaritis’. Otros países en la región también tienen un historial amplio de reformas y problemas similares. En los últimos 20 años Ecuador ha experimentado más de 25 reformas a su estatuto tributario. Según el medio de análisis e investigación Primicias, buena parte de estas reformas se han dado bajo la figura de ‘urgencia económica’, lo que obliga a que sean aprobadas en un plazo de 30 días.

Por otro lado, en el sur del continente, los últimos tres gobiernos chilenos han hecho modificaciones tributarias, y así como Colombia, en casi todos los gobiernos ha habido cambios en materia de impuestos.

Soledad Recabarren, socia de la firma Recabarren y Asociados, explica que en los últimos 11 años en Chile se han aprobado nueve reformas tributarias. “La reforma de 2014, la de Michelle Bachelet, fue muy grande y cambió el sistema completamente. Las posteriores solo han tenido la finalidad de recaudar, modifican tasas, cambian bases y dan herramientas para una mayor fiscalización al servicio interno de impuestos”, dice la abogada chilena, experta en temas tributarios.

Según ella, la mayoría de las reformas, incluida la de Bachelet, se han quedado cortas en alcanzar el recaudo que prometían y ha sido difícil lograr una tributaria estructural. “Mover los impuestos no es como mover una palanca. La conducta de los contribuyentes cambia cuando se tocan impuestos. Es necesaria una reforma integral, pero los políticos están más interesados en mantener su puesto en el Congreso que sacar leyes orgánicas que se integren sistemáticamente al sistema jurídico”, dice la jurista.

La cultura de los impuestos

A la gente no le gusta pagar impuestos. En Colombia los altos niveles de corrupción y las promesas incumplidas han llevado a muchos a decir, abiertamente, que en el país se roban los impuestos.

Hay varias investigaciones sobre las reformas tributarias en el país. Junto a Marc Hofstetter ha trabajado por años en investigaciones alrededor de las reformas tributarias Leopoldo Fergusson, profesor titular de economía y director de investigación de TREES (Teaching and Researching Equitable Economics from the South) en la Universidad de los Andes. Juntos han planteado en sus artículos académicos la existencia de una ‘paradoja de la legitimidad’ en el sistema tributario que impide hacer reformas profundas.

Según Fergusson, entre las causas detrás de las muchas reformas tributarias colombianas está la forma como opera la política y cómo los ciudadanos vemos los impuestos. Cuando las reformas llegan al Congreso, se plantean soluciones con la ambición de ser permanentes o de largo plazo y buscan resolver problemas fundamentales del estatuto tributario para que no tengamos que volver a los pocos años a cambiar las reglas.

“Muchas veces en la transacción política con el Congreso se terminan dando concesiones que son no deseables para la optimización del recaudo y después de unos años generan nuevamente problemas fiscales que hay que resolver”, explica el experto. Eso que pasa en la política termina reforzando otro problema en la percepción ciudadana.

“Los ciudadanos percibimos el estatuto tributario como una cosa con muy poca legitimidad. Lo vemos como algo injusto y hay mucha antipatía frente a los impuestos. Cada vez que hay una reforma tributaria, la aprehensión social frente a los cambios que se vienen genera mucha dificultad para hacer reformas y cambios sustanciales”, aclara el economista.

Los congresistas son sensibles a la oposición del público porque esto puede tener un costo político y electoral para ellos. De allí surge la paradoja que impide modificar al sistema tributario por la falta de legitimidad de este ante la ciudadanía. Pero a su vez, mejorarlo tampoco es sencillo por la resistencia a los cambios de la gente y del Congreso mismo.

El ministro Ávila no tiene una tarea sencilla entre las manos. Parece poco probable que en un año previo a las campañas y con las presiones fiscales que enfrenta el país logre materializar su ambiciosa reforma. Falta ver qué sucede en el Congreso. Esta no es la primera reforma que llega, y tampoco será la última.

Lea los comentarios